Ситуация просто абсурдная. Вам бесплатно дают инструмент для заработка. Ну ладно, ладно, для заработка — громко сказано. Пусть, для приработка. Дак мало того, ещё и приплачивют. Всё равно, как если бы таксист приехал на заправку. И с него не только денег не взяли, а ещё б и в конвертике сунули. Да понимаю, банки альтруизмом не страдают. «Хоум Кредит» эти 1200 сто раз отобьёт. И пусть. Мы же тоже в выигрыше.

Так что? Хотите 1200? Ну тогда сначала определяемся: нужна ли вам дебетовая карта «Польза»? Собираетесь ли вы с её помощью совершать покупки минимум на 5000 рублей в месяц? В противном случае у вас не будет семи процентов на остаток — раз. И за пользование картой с вас станут брать по 99 рублей в месяц. Кэшбэка на эту сумму хватит. Но одно удобство оплаты — это слабая мотивация заводить карту.

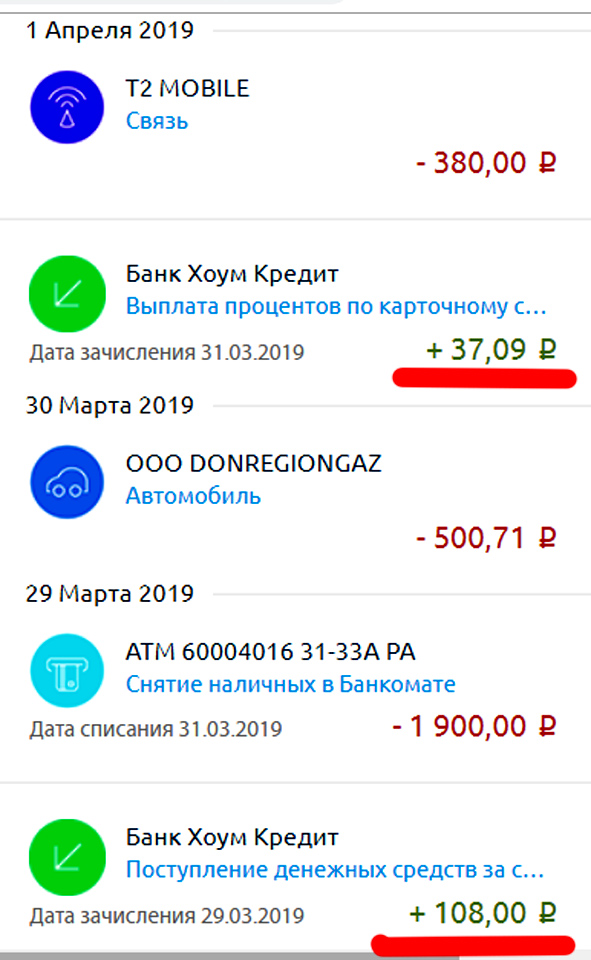

Первый месяц с «Пользой» у меня не показателен. Получил уже седьмого марта. Из двадцати тысяч, которые клал частями, 9800 пришлось почти сразу обналичить. Так что процентами на остаток набежало всего 37 рублей. А кэшбэком за покупки вернулись 124 рубля. Как только набежало 108, не стал их мариновать в бонусах, а сразу перевёл рублями на счёт. Короче, вот при таких минимальных суммах на счету и покупках элементарно вернуть рублей 200 в месяц. Мало? А за два? А за десять? Всё равно бы я это всё купил. Полез бы в карман и отсчитал наличкой. А так, к примеру, заправишься на тысячу — 30 рублей бонусов есть. (На заправках кэшбэк 3%) А если ещё и держать на карте заначку… Ведь 7 процентов годовых — нормальный процент для небольшого срочного депозита. А здесь вы в любой момент можете денежки забрать или потратить, не опасаясь штрафа за досрочное расторжение.

Первый месяц с «Пользой» у меня не показателен. Получил уже седьмого марта. Из двадцати тысяч, которые клал частями, 9800 пришлось почти сразу обналичить. Так что процентами на остаток набежало всего 37 рублей. А кэшбэком за покупки вернулись 124 рубля. Как только набежало 108, не стал их мариновать в бонусах, а сразу перевёл рублями на счёт. Короче, вот при таких минимальных суммах на счету и покупках элементарно вернуть рублей 200 в месяц. Мало? А за два? А за десять? Всё равно бы я это всё купил. Полез бы в карман и отсчитал наличкой. А так, к примеру, заправишься на тысячу — 30 рублей бонусов есть. (На заправках кэшбэк 3%) А если ещё и держать на карте заначку… Ведь 7 процентов годовых — нормальный процент для небольшого срочного депозита. А здесь вы в любой момент можете денежки забрать или потратить, не опасаясь штрафа за досрочное расторжение.

Убедил? Берём? Ну тогда теперь про 1200. «Откуда дровишки». Вдруг, кто не знает. Кэшбэк — это возврат небольшой части оплаты за покупку. Вы заплатили и вам вернулись. Кто вернул, вернее, через кого. Есть куча кэшбэк-сервисов. Выбираете один, регистрируетесь, заходите на него и уже оттуда переходите, к примеру, на «АлиЭкспресс». И не выходя (не прерывая браузерной сессии) совершаете покупку. И всё. Оговоренный сервисом размер кэшбэка после подтверждения получения товара вернётся на ваш счёт в кэшбэк сервисе. Только заранее почитайте тамошние требования. Ну одно я выше уже описал. Нельзя до оплаты выходить с сайта продавца. Перегружать браузер нельзя. Отключите AdBlock для сайта продавца и кэшбэк-сервиса. Если будете покупать через мобильное приложение, то рутованные телефоны не приветствуются. Требований немного, изучите внимательно. Ну вот. Кэшбэк-сервис вернёт вам. Вернее, поделится частью того, что ему перечислит продавец. За что? По мне, так ни за что. Ведь никакой целенаправленной рекламы товаров кэшбэк-сервисы не ведут. Но типа как в ж с него пришли к продавцу. Короче, пусть буржуи сами там разбираются в том, что придумали. Нам получится немножко дешевле и хорошо.

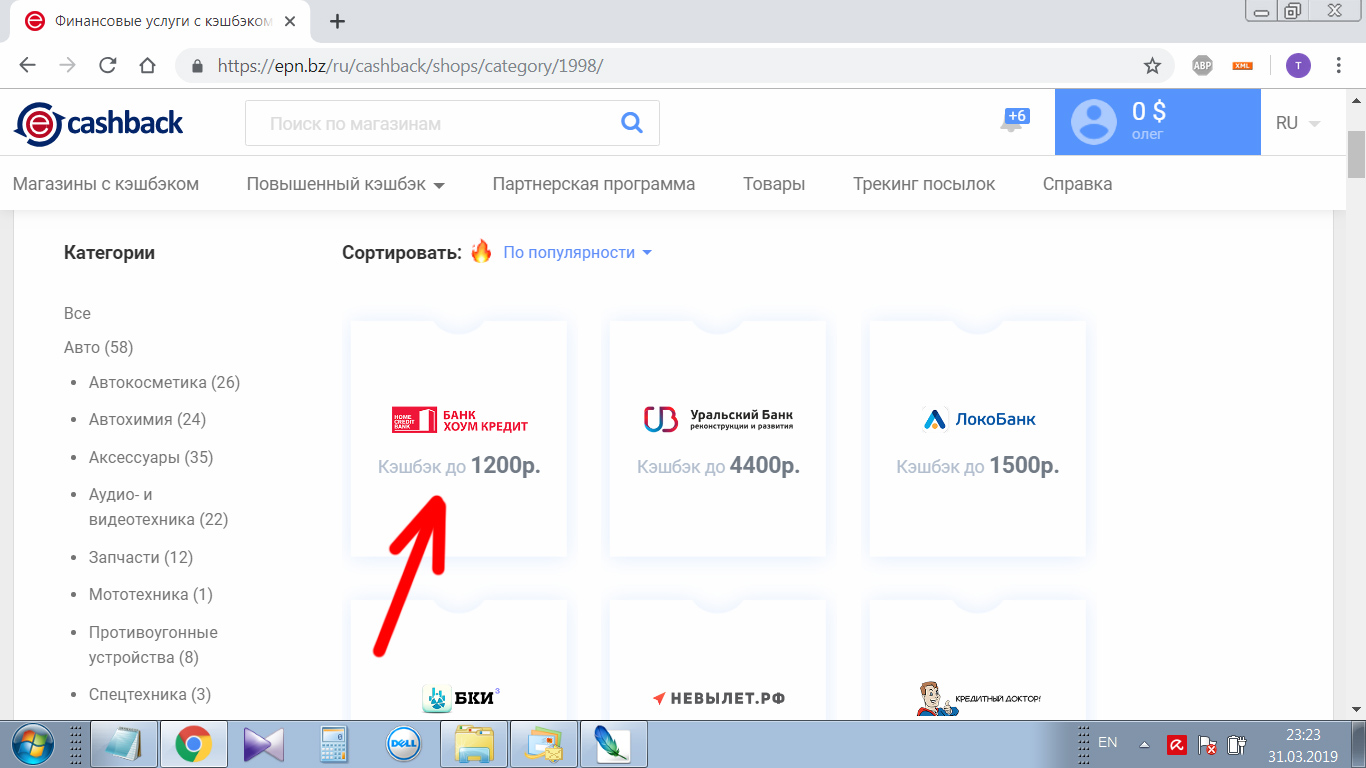

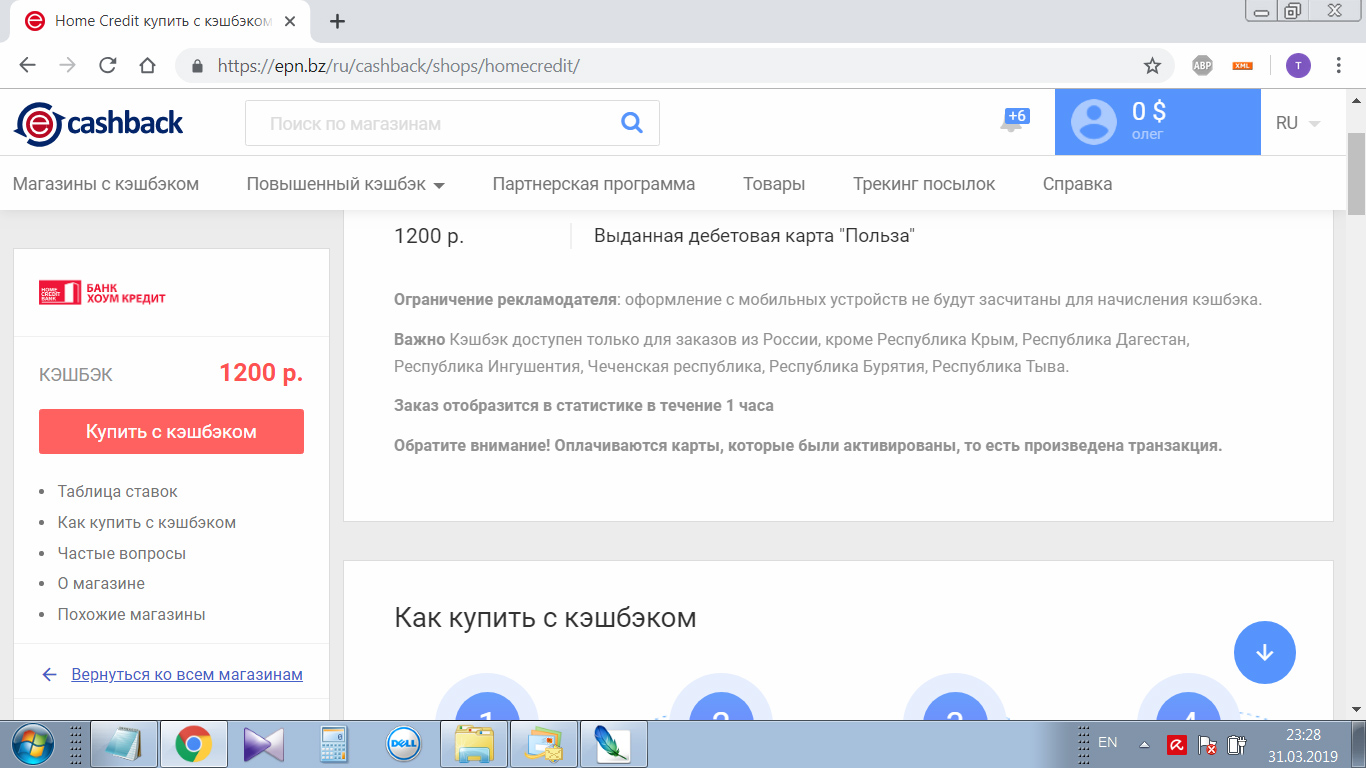

Лично я рекомендую кэшбэк-сервис EPN. Проценты хорошие. Сбоев за два года покупок на Али практически не было. Изначально он только под АлиЭкспресс открывался. Но давно оброс кучей магазинов-партнёров. Главное, у него минимальны суммы для вывода. А самое главное — через EPN банк «Хоум Кредит» раздаёт по 1200 рублей за то, что вы у него закажете дебетовую карту «Польза». На других кэшбэк-сервисах — а у меня ещё есть аккаунт на «Копикот», там начинал, но ушёл, там для вывода нужно набрать 500 рублей — я не проверял. Может быть… короче, не будем усложнять. Регистрируемся на EPN. Причём, вот по этой ссылке. На вашем кэшбэке это никак не отразится. А мне за это обещают по 120 рублей. Не-не-не — читаю чью-то мысль — не просто за регистрацию. А за то, что получите карту, активируете и начнёте ей расплачиваться.

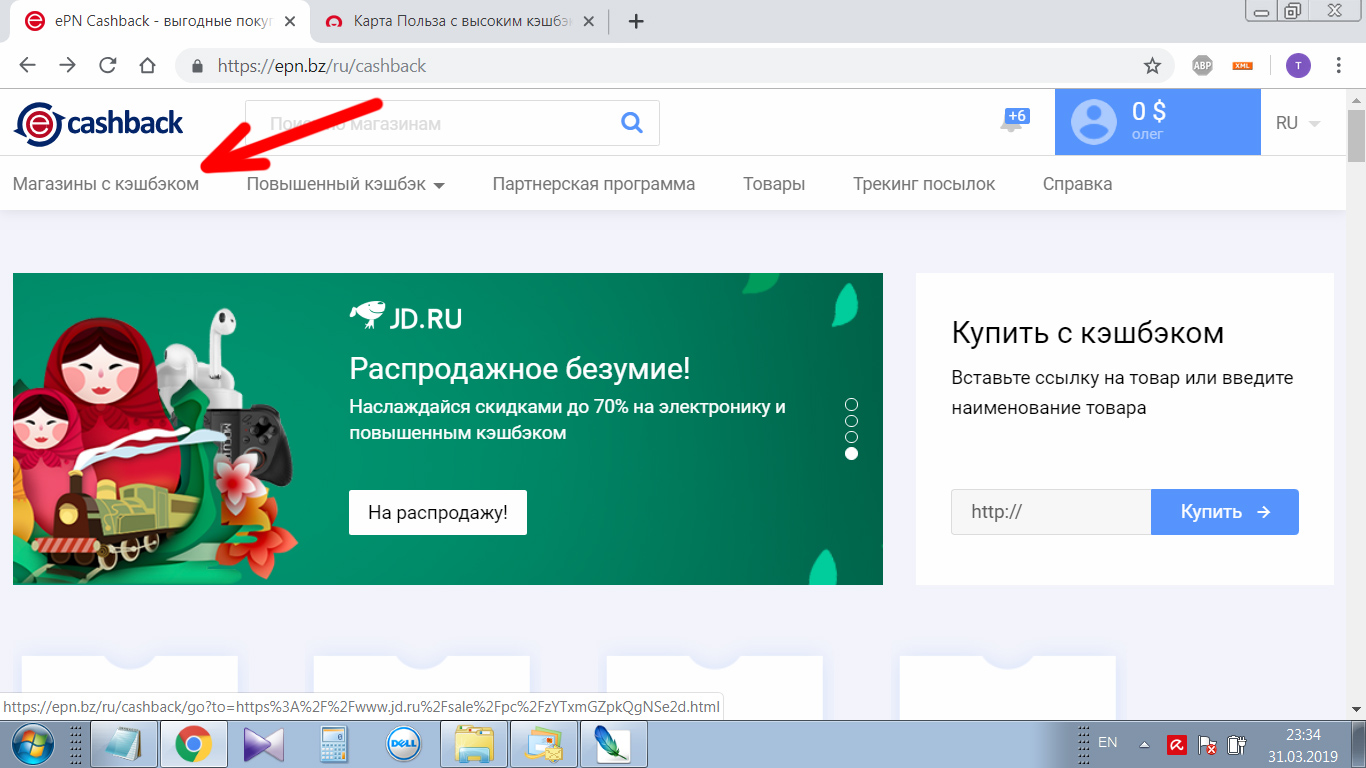

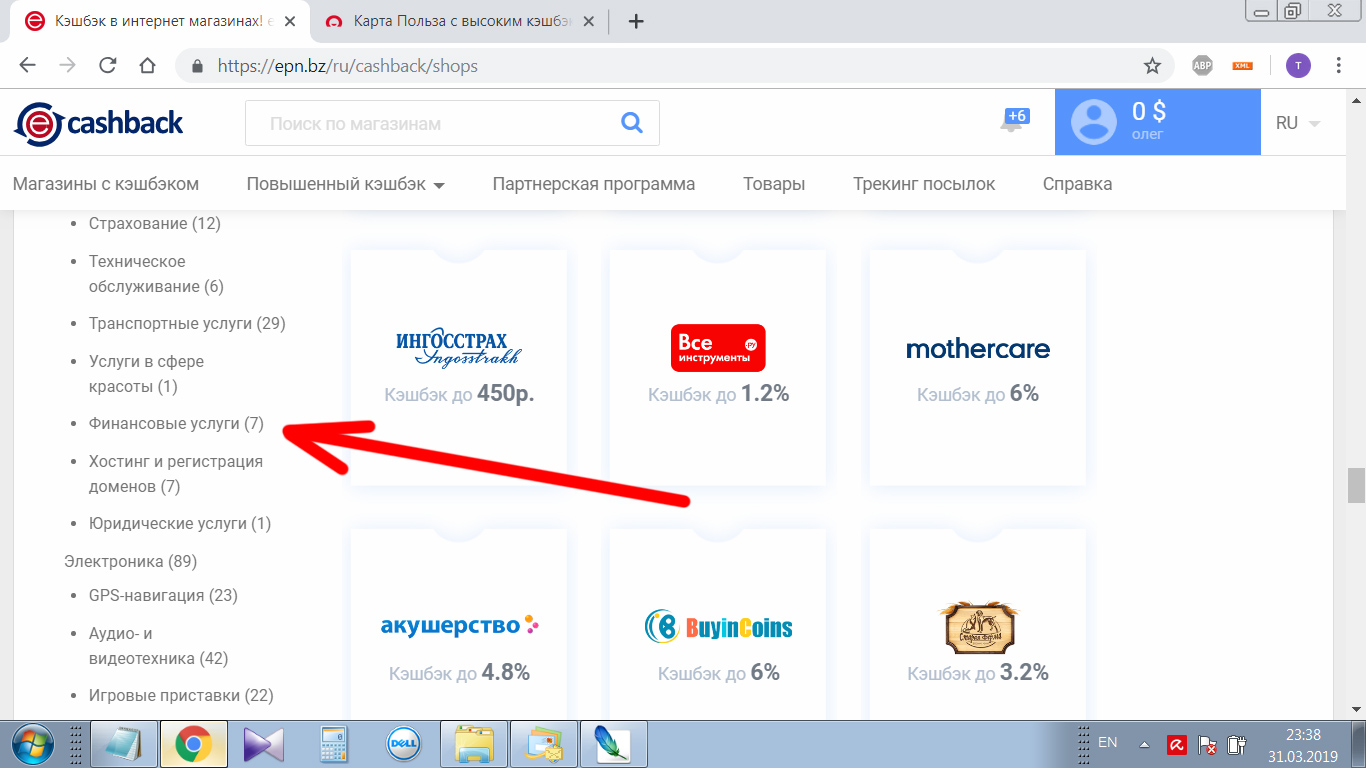

Зарегистрируетесь, подтвердите почту, войдёте и дальше по инструкции. На главное странице EPN слева вверху «Магазины с кэшбэком». На следующей странице ближе к концу списка в левой колонке «Финансовые услуги». На следующей странице кликаете логотип банка «Хоум кредит» . И на следующей «купить с кэшбэком». Только предварительно прочтите там правее «ограничения рекламодателя». В частности, при заказе с мобильных устройств кэшбэк засчитан не будет. Ну а дальше заполняете короткую заявку: ФИО, дата рождения, номер мобильного, серия и номер паспорта. Буквально в течение получаса вам перезванивает менеджер банка. Начнёт про ваши доходы. А вы ему сразу, мол, заказываете не кредитную, а дебетовую. Что-то ему уточните, обговорите, где заберёте карту… Ну и дня через три-четыре вам позвонят. Я забирал карту в отделении. Не нужно полагаться на знания почерпнутые в инете. Пусть менеджер вам всё-всё настроит.

Вот три моих предыдущих поста про карту «Польза». Третья карта. Получил «Пользу». Ну всё, понеслась. И уже второй месяц на автомате вникаю в условия по другим картам. «Польза» сейчас наиболее интересна. Нет, ну если вы в месяц оплачиваете картой пятьдесят тысяч или имеете возможность не снижать остаток ниже ста… Или вам не жалко платить за обслуживание или неотключаемые смс… У хвалёной Тинькофф Блэк так ещё и процент на остаток по счёту ниже. Шесть против семи у «Пользы». Саше Петрову «не за что краснеть» по поводу Альфа-карты. Дескать, обслуживание бесплатно. Он хоть читал при каких условиях оно бесплатно?

|

|

|

|

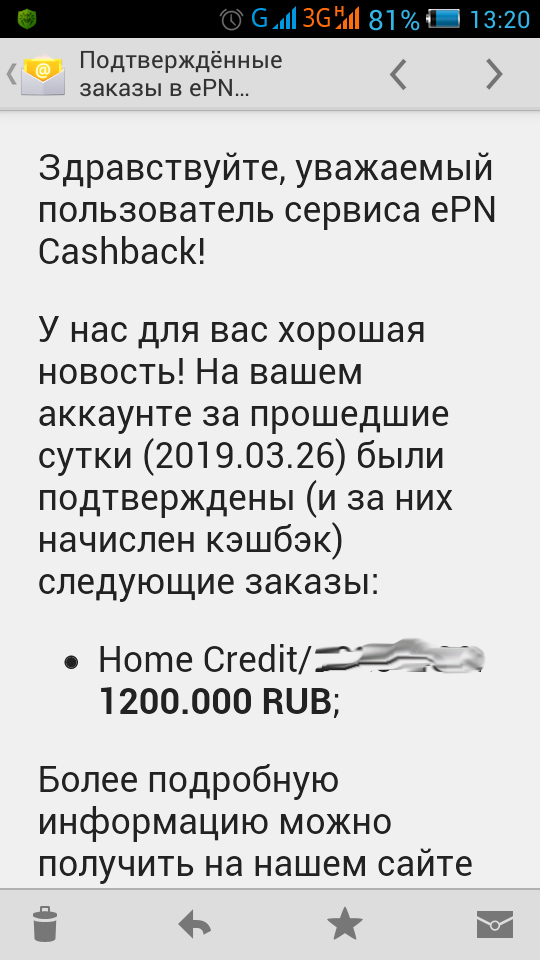

А недели через три после активации карты и первой покупки в вашем аккаунте на EPN пометка для суммы 1200 сменится с «в обработке» на «доступна» к выводу. И на почту придёт уведомление. Дальше наберёте в поиске «как вывести кэшбэк с EPN». Укажете «куда» выводить. Либо кошелёк, либо карту, либо номер телефона… На телефон выведется вот прям копейка в копейку. Другие варианты будут с комиссией. Ну почитаете, разберётесь. Разберёмся. Было бы что выводить.

А недели через три после активации карты и первой покупки в вашем аккаунте на EPN пометка для суммы 1200 сменится с «в обработке» на «доступна» к выводу. И на почту придёт уведомление. Дальше наберёте в поиске «как вывести кэшбэк с EPN». Укажете «куда» выводить. Либо кошелёк, либо карту, либо номер телефона… На телефон выведется вот прям копейка в копейку. Другие варианты будут с комиссией. Ну почитаете, разберётесь. Разберёмся. Было бы что выводить.